韦德娱乐1946

公司新闻

股价一路向下,“盲盒”还是“潮玩”,年赚8.5亿的泡泡玛特能讲

- 发布时间:2022-04-08 18:52 来源:admin

“盲盒第一股”泡泡玛特(9992.HK)发布了一份还算亮眼的成绩单。

2021年,泡泡玛特营业收入44.9亿元,同比增长78.7%;净利润8.54亿元,同比增长63.2%。由于品牌产品毛利率下降,全年毛利率由63.4%下滑至61.4%。

与业绩相对应,泡泡玛特股价最近一段时间一路向下,距高点时的107港元/股已经下跌70%。这次市场对公司业绩解读也出现分歧。3月28日开盘之后,泡泡玛特最高涨幅达到6.7%,但午后跳水最终收跌6.9%。此后两天,泡泡玛特股价上涨17%。

泡泡玛特上市后的首份完整年报透露了哪些信息?股价回调后,泡泡玛特是否迎来了投资机会?

故事的新亮点

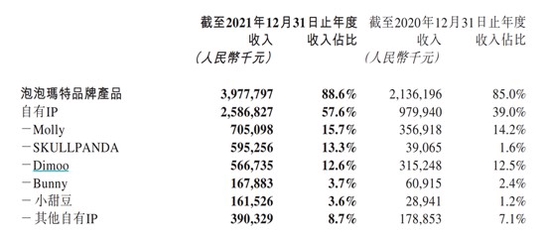

分产品来看,自有IP产品是泡泡玛特业绩增长的主要原因。2021年,自有IP产品贡献营业收入25.9亿元,同比增长160%。这一方面是得益于Molly等成熟大单品依旧保持生命力,另一方面也与不断培育出受欢迎的新单品有直接关系。

泡泡玛特自有IP大单品Molly和Dimoo 2021年分别实现营业收入7.05亿元和5.67亿元,同比增长97%和80%。成熟单品能保持生命力和公司日益壮大的会员体系有关。截至2021年底,泡泡玛特会员总数达1958万人,一年新增会员1218万人。会员贡献销售额占比为92.2%,复购率为56.5%。

2021年,泡泡玛特打造了三款亿元级别的自有IP新单品,SKULLPANDA、Bunny和小甜豆。其中SKULLPANDA更是成为爆款,营业收入从此前的3900万元增长至5.95亿元收入,一跃成为继Molly之后的第二大单品。

相比自有IP产品,泡泡玛特独家IP产品增速逊色很多。2021年公司独家IP实现营业收入7.7亿元,同比增长8%。主要是之前大单品PUCKY的营业收入降至1.8亿元,同比下滑39%。

总体看,泡泡玛特旗下自有IP和独家IP的收入贡献达到74.8%,同比增长7.5%。

图片来源:公告

渠道方面,泡泡玛特线上渠道表现突出。2021年公司线上渠道收入18.8亿元,同比增长97%。其中,泡泡玛特抽盒机是自营的一款微信小程序,占线上营收比例最高,2021年贡献8.98亿元营收,同比增长92%。另外,京东旗舰店和其他线上渠道的增速分别达到3倍和4.5倍。

进入泡泡玛特官方旗舰店,就可以发现线上收入快速增长绝不仅仅是因为盲盒。公司还推出了一些十几公分到几十公分不等的手办、玩偶以及其他周边产品。圈内人士将盲盒以外的产品统称为“大娃”,而大娃又可以细化出很多不同的支线。不同于盲盒59-79元的定价,“大娃”定价多在599-799元。泡泡玛特2021年新推出的MEGA珍藏系列“大娃”售价突破千元。

线下渠道方面,泡泡玛特的零售店和机器人门店都在稳步扩张。2021年泡泡玛特线下门店新增108家,总数已达295家。机器人门店达到1870台,新增519台。门店增速和相应渠道收入增速基本相当。

“盲盒”还是“潮玩”?

但是,泡泡玛特想要保持高速增长并不容易。也因此,以“盲盒”出圈的泡泡玛特并不愿意给自己打上“盲盒”标签,反而极力解释自己是一家基于IP的潮玩公司。

泡泡玛特最初发展受益于“盲盒”这种销售机制。购买盲盒的玩家只知道其所属系列但无法确定具体是哪一款形象,这种不确定性给玩家带来了乐趣,并且盲盒隐藏款的设置几乎成了玩家们终极追求。而且,“隐藏款”往往在二级市场上能卖出高价,也使得“盲盒”染上了彩票色彩。无论是喜好还是逐利,“隐藏款”都极大刺激了玩家们的购买欲。于是,在玩家圈里出现了“端盒”这一现象,即把一整箱盲盒(9-12个不等)全部买下。

在泡泡玛特大火之后,盲盒玩法似乎变成了营销神药,各类盲盒层出不穷,也引来了各种诟病和监管关注。上海市市场监管局已经发布《上海市盲盒经营活动合规指引(征求意见稿)》,规范指导盲盒行业总体思路。其中,包括单个盲盒商品售价不高于200元;盲盒产品需明确隐藏款抽取概率以及设定抽取金额和次数上限等规定。如果这些规定落实,对泡泡玛特盲盒销售有多大影响仍未可知。

除了监管风险,成长性也促使泡泡玛特向“潮玩”品牌定位靠拢。试想如果没有大娃的贡献,泡泡玛特如今45亿元的销售额,大致相当于全年销售了7600万个盲盒。而按照Wind一致预期,泡泡玛特2022年的营业收入将达到71亿元,相当于销售1.2亿个盲盒。能接受“盲盒”玩法的群体毕竟有限,这样的天文数字摆在眼前也意味着公司盲盒销售天花板就在不远处。因此,“大娃”出现是增长的必然要求。

问题在于,失去盲盒玩法加持的“大娃”,仅仅靠IP能让其保持生命力和用户粘性吗?此外,消费者偏好难以捉摸。泡泡玛特既有长青的Molly,也有突然陨落的PUCKY。

可以确定的是,乐橙下载官方网站,潮玩市场竞争日益激烈。泡泡玛特的赚钱能力,已经迅速吸引一批玩家从IP设计到终端渠道全环节广泛入局。2021年以来潮玩市场不断升温,涌现了包括TOP TOY、52TOYS、千岛潮玩族在内的发展迅速的潮玩公司。同时,也带来了IP同质化问题。泡泡玛特还能否凭借IP出圈也值得观察。

IP打造离不开销售费用投入。从2018年至2021年,泡泡玛特销售费用和营业收入几乎同步增长。销售费用已经从1.26亿元增加到11.06亿元。2021年的同比增速为75.5%。

目前,泡泡玛特市值不到500亿港元,对应2021年的市盈率估值为50倍。基于公司快速增长的预期,该估值尚处在合理范围。但长期看,泡泡玛特能否持续产生爆款IP以维持高速增长仍不确定。